2020年中国智能硬件行业 出货量近8亿台,资本理性回归促发展

2020年,中国智能硬件行业在经历前几年的高速增长与资本热潮后,步入了以产品出货量持续攀升和资本市场理性回归为特征的新发展阶段。这一年,行业整体展现出强大的市场韧性与增长潜力,同时也面临着从野蛮生长向高质量发展的深刻转型。

一、市场稳健增长,出货量逼近8亿台大关

据权威市场研究机构数据显示,2020年中国智能硬件市场总体出货量接近8亿台,实现了可观的同比增长。这一数据的背后,是多个细分领域的共同驱动:

- 消费级智能硬件全面渗透:以智能可穿戴设备(如智能手表、手环)、智能家居产品(如智能音箱、扫地机器人、智能门锁)为代表的消费级硬件,在技术进步、成本下降及消费者认知提升的推动下,已深入日常生活,成为出货量的主力军。

- 疫情催生新需求与新场景:新冠疫情意外地加速了远程办公、在线教育、健康监测等场景的普及,带动了相关智能硬件(如会议宝、学习平板、体温监测设备)的需求增长。

- 产业智能化升级需求释放:在工业互联网、智慧城市等国家战略引导下,面向行业应用的智能硬件,如工业传感器、智能安防设备、物联网模组等,出货量稳步提升,为行业增长提供了另一重要引擎。

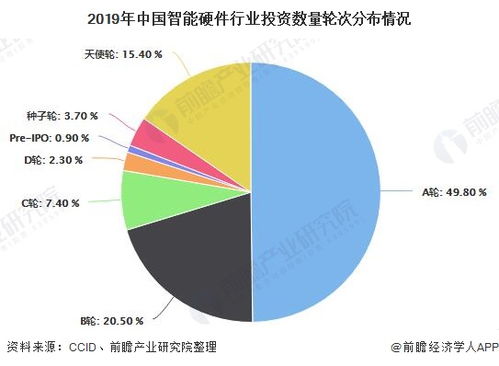

二、资本投资回归理性,聚焦价值与长期发展

与出货量持续增长形成对比的是,2020年智能硬件领域的投融资活动呈现出显著的“理性回归”态势,与早年的“狂热追捧”形成鲜明区别。

- 投资逻辑转变:资本不再盲目追逐“硬件联网”的概念,而是更加关注产品的核心技术壁垒、真实用户需求、清晰的商业模式以及可持续的盈利能力。单纯靠讲“故事”和烧钱换市场的项目难以获得青睐。

- 聚焦优质赛道与头部企业:资金进一步向具有核心技术(如AI芯片、传感器、底层算法)、成熟生态或明确市场领导地位的头部企业集中。在扫地机器人、TWS耳机、智能投影等成熟赛道,竞争格局逐步清晰,资本更倾向于支持已建立优势的企业扩大领先地位。

- 资本管理意识增强:无论是投资机构还是创业公司,都更加重视健康的现金流管理和精益化运营。初创企业从单纯追求规模扩张,转向追求有质量的增长和盈利路径的探索。资本方的投后管理也更加深入,协助企业优化治理结构,规划长期发展战略。

三、理性资本下的行业高质量发展路径

市场与资本的双重变化,正引导中国智能硬件行业走向更健康、更可持续的发展道路。

- 创新驱动深化:在资本理性的审视下,企业必须沉下心来,在核心技术研发、产品用户体验、工业设计等“硬实力”上加大投入,通过真正的创新建立差异化竞争优势。

- 生态构建与跨界融合:单一硬件产品的价值有限,行业竞争逐渐演变为以硬件为入口的生态体系竞争。企业更加注重与内容服务、云平台、其他智能设备的互联互通,构建闭环体验。与医疗、教育、汽车等行业的跨界融合创造出更多增量市场。

- 出海与全球化布局:随着国内市场竞争白热化,越来越多的智能硬件企业将目光投向海外,利用中国成熟的供应链和产品创新优势,参与全球竞争,寻求新的增长空间。

结论

总而言之,2020年的中国智能硬件行业,在接近8亿台出货量的市场规模支撑下,迎来了资本市场的理性洗礼。这种“理性回归”并非寒冬,而是行业走向成熟的必经阶段。它促使企业摒弃浮躁,专注价值创造,将资本与管理的力量聚焦于技术创新、精细化运营和生态建设。在只有那些能够真正解决用户痛点、具备核心技术和管理效率的企业,才能在理性发展的新常态下行稳致远,推动中国智能硬件产业从“大”到“强”的跨越。

如若转载,请注明出处:http://www.huijiacaifu.com/product/74.html

更新时间:2026-06-19 18:44:12